11月7日,世纪华通的股价开盘跌停。

11月6日晚间,针对此前深交所对其重组并购预案所列的17个问题,停牌近5个月的世纪华通一一回复,并对重组预案进行了补充和完善。

世纪华通表示,拟将此次重组配套募资总额由31亿元增至61亿元,新增配套募资拟用于补充公司流动资金。公司拟向上海曜瞿如投资合伙企业(有限合伙)(简称“曜瞿如”)等29名交易对方,以发行股份及支付现金的方式,购买盛跃网络100%股权,交易价预估298亿元。

据了解,盛跃网络是盛大游戏的运营实体。

世纪华通公布了大量细节,称此次交易不存在规避重组上市认定标准的情形,认为盛大游戏310亿元估值、未来三年业绩承诺具有合理性。

1

估值合理性

受A股市场行情影响,今年下半年国内游戏企业经历了一轮市值调整,盛大游戏在此时机注入世纪华通登陆A股市场,企业估值备受关注。

世纪华通从6个方面及具体14个指标评定盛大游戏的营运状况, 并进一步完善对盛大游戏310亿元估值的公允性。其认为,在游戏股市值大幅回调的当下,盛大游戏的估值依然具备一定的投资空间。按照2018年盛大游戏20亿的业绩承诺进行计算,盛大游戏对应的市盈率为14.9倍,处于行业低位。

公告显示,盛大游戏目前账面净资产超过100亿元,规模处于行业顶端,研发人员数量和研发能力远超于一般游戏公司;在近20年游戏产业内积累了良好的口碑,累计服务超21亿注册用户,拥有端游、手游、页游的完善业务布局,储备雄厚顶级IP资源和人才资源。这些核心优势令盛大游戏的市场价值应高于账面资产的价值,而2015年11月私有化时的估值几乎与目前盛大游戏的账面价值相当,已经不具备参考意义。

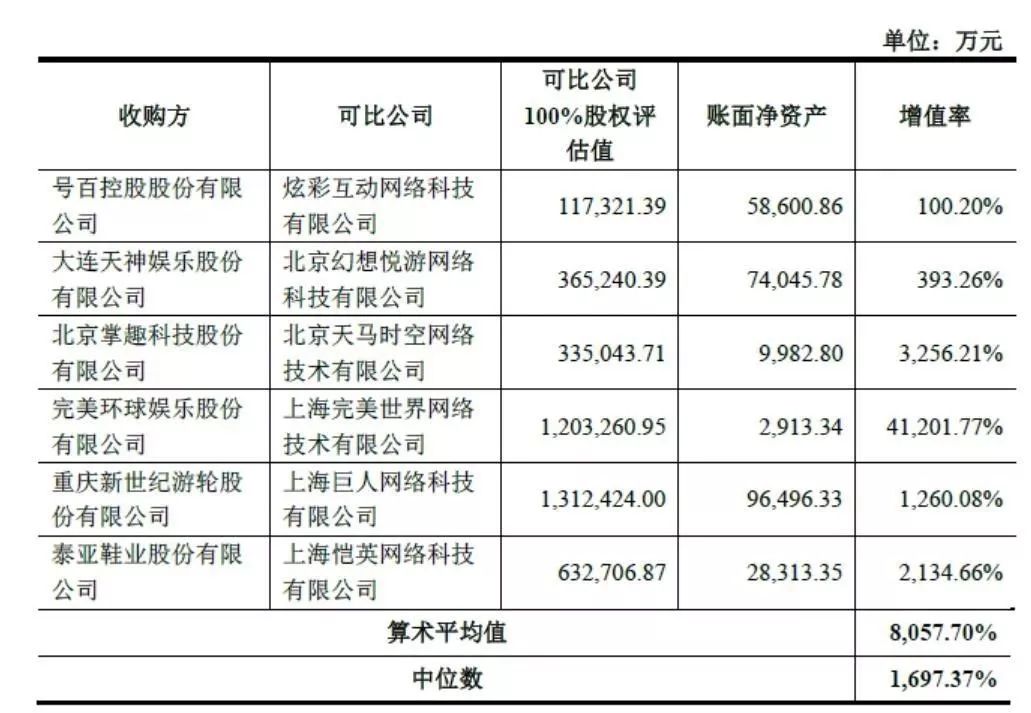

▲A股市场已经完成的与本次交易可比(游戏行业标的资产的收购)的上市公司收购案例

▲A股市场已经完成的与本次交易可比(游戏行业标的资产的收购)的上市公司收购案例

横向对比A股市场中已经完成的上市公司并购案例,世纪华通认为,盛大游戏310亿元估值较净资产账面价值增值196.07亿元,增值率为172.10%,增值水平显著低于行业平均水平。

产经时评人张书乐在接受《国际金融报》记者采访时表示,从表面上看,盛大游戏目前的“战力”似乎和收购价有一定差距,同时,原有盛大系班底基本消失殆尽的盛大游戏和手中的“传奇”IP,似乎都距离310亿元估值有点远。但实际上,整个收购看起来比较像一次抄底,在当下“游戏寒冬”的大背景下,盛大游戏所拥有的不仅仅是一个IP和一块牌子,还拥有“传奇”模式在中国各种游戏端口上根深蒂固的玩家习惯。这种玩家习惯依然能够让某些游戏大火。盛大游戏旗下拥有众多有版号的游戏产品,不用换皮、不用改名,只需快速迭代后,就有投放市场的战力。

2

盛大游戏现状

世纪华通在回复中披露,本次交易标的盛跃网络 2016 年、2017 年和 2018 年 1-4 月份分别实现净利润 4.19 亿元、5.26 亿元、5.43 亿元。本次交易的业绩承诺方承诺盛跃网络 2018 年度、2019 年度、2020 年度实现的净利润分别不低于 20 亿元、25 亿元、30 亿元。

相较于2018年上半年三七互娱(12.310, 0.08, 0.65%)24.2%、完美世界(25.420, -0.11, -0.43%)24.91%的净利率,盛大游戏在2018年1-4月为净利率50.23%,优势明显。

▲盛跃网络业绩情况

▲盛跃网络业绩情况

盛大游戏如此高的利润率,得益于端游业务的稳定增长。同样深耕端游多年的巨人网络(19.250, -0.67, -3.36%),也拥有较高的毛利率。长生命周期一直是客户端网游最大的优势,而盛大游戏在这方面表现尤为突出,旗下《热血传奇》上线至今已有18年,活跃用户以及营业收入居高不下,未现颓势。

据公告披露,盛大游戏累计推出几十款产品,其中运营超过8年的端游就有12款之多。值得注意的是,盛大游戏端游的长生命周期优势正在嫁接至手游上,旗下《热血传奇手游》、《爱与演唱会!学园偶像祭》、《血族》、《超级地城之光》等手游产品累计运营时间也已超过2年。

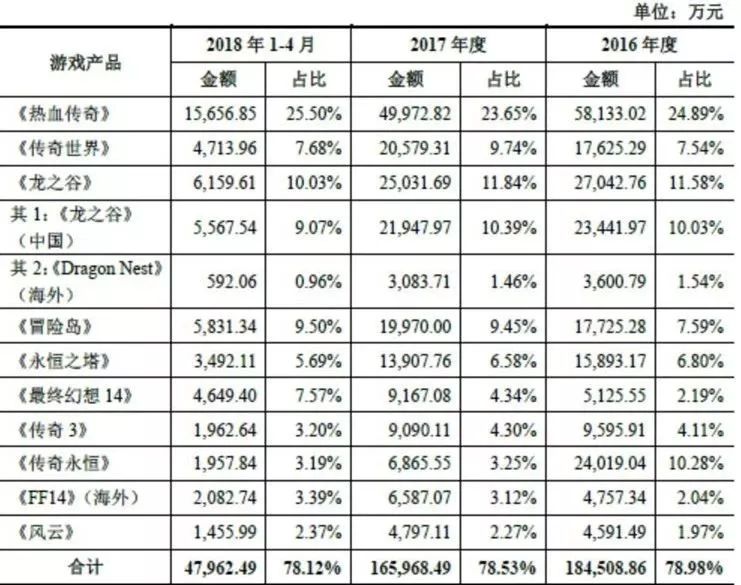

此外,世纪华通在回复深交所问询中,分别列明了盛大游戏旗下10款端游以及3款手游的详细收入数据及收入占比。统计分析后发现,2017年3款手游的流水已经反超10款端游流水,盛大游戏的手游业务正在展现出超强吸金实力。在高品质的保障下,随着游戏数量的提升,未来手游将成为盛大游戏业绩的核心增长点。

世纪华通还在公告中还披露盛大游戏目前有多款端游与手游处于研发阶段,2018年内还将推出MMO、卡牌手游共计8款。手游数量的激增,为未来收入规模稳步提升给予了一定的保障。

▲自主运营模式下10款端游收入及其占授权运营模式收入比例

▲自主运营模式下10款端游收入及其占授权运营模式收入比例  ▲授权运营模式下3款手游收入及其占授权运营模式收入比例

▲授权运营模式下3款手游收入及其占授权运营模式收入比例

基于对盛大游戏的乐观分析,世纪华通在公告中对2018-2020年合并报表扣非后归母净利润进行了预测,分别是21.36亿元、24.94亿元和29.68亿元。

【相关链接】盛大游戏摆脱对“传奇”依赖

说到盛大游戏最具影响力的产品,还数《热血传奇》。

这款游戏由韩国亚拓士与娱美德共有著作权,但围绕传奇IP的授权纠纷不断。在长达17年的时间里,盛大游戏艰难维权。

据华通世纪的公告披露,截至目前,盛大游戏牵扯在内的金额超过5000万元或与游戏运营相关的诉讼、仲裁合计29项,其中盛大游戏作为原告的19项(其中含2项亚拓士被审理法院追加为原告但盛跃网络其他控股子公司作为被告的案件)。

深交所在问询函中特意提及“传奇”相关的诉讼、产品数据,应该已经意识到盛大游戏收入存在过度依赖单一IP产品的风险。

不过,世纪华通在回复中则披露,“传奇”IP系列产品在2016年、2017年、2018年1-4月营业收入占比分别为48.99%、28.28%和28.01%,毛利占比为50.45%、31.92%和29.65%。从数据中不难看出,盛大游戏显著降低了对“传奇”IP的依赖。

值得注意的是,盛大游戏核心IP游戏除了“传奇”外,还有《龙之谷》、《传奇世界》、《最终幻想》、《永恒之塔》、《风云》等,收入占比从2016年的51.01%,上升至2018年1-4月间的71.99%。

此外,世纪华通的公告还披露,《永恒之塔》新版本已提交文化主管部门进行内容审查,且已获受理,该产品目前正常运营,盛跃网络将有序推进审查工作。截至目前,盛跃网络就“盛大游戏”、“Shanda Games”等34项商标的授权展期积极协商中,但相比较游戏企业标识商标,玩家对游戏IP的认可程度更高,更看重游戏质量及用户体验;在主营业务层面,盛跃网络对此商标的依赖程度较低。

在产经时评人张书乐看来,盛大游戏的头号品牌是“传奇”,而《永恒之塔》这样的老游戏,在版本更新后快速入局,恰恰解决了版号问题的困扰。盛大游戏昔日过于广泛的撒网和研发、代理庞大的游戏库所带来的贪多嚼不烂的劣势,今日则成为优势。

记者 蒋佩芳

本文允许转载,转载时需注明出处:全时财经 - http://www.infoall.cn/zhengquan/20181108/457443.html