核心观点

2.焦企利润方面除华东地区仅有微利外,其他主产区焦企基本均处于亏损状态。在当前焦炭市场持续弱势下行且空间逐步收窄影响下,焦企势必向原材料炼焦煤传导施压。

3.个人认为短期内焦炭市场后市将逐步形成筑底行情,或将迎来转折点,当前焦企普遍处于亏损状态,焦价再跌空间或不大。

4.对于炼焦煤市场而言,短期内利空因素占主导,中高硫炼焦煤资源整体供大于求,短期内继续下跌的可能性较大,但低硫优质炼焦煤资源整体仍趋紧,价格较为坚挺,低高硫炼焦煤价格或将进一步拉大。

5.未来短期内仍将密切关注国际市场中美贸易战、钢厂高炉复产及环保相关政策对焦钢企业生产等对煤焦市场的影响。

详细采访内容

➤大宗内参:在前期山西焦炭市场已经累计四轮降价,据说钢厂方面还有继续压价意向,但是最近钢材开始企稳反弹,那么焦炭的第五轮的降价还会继续么?钢企对于焦炭采购的节奏与情绪如何?焦企目前的开工生产情况怎样呢?

雷万青:自3月初以来,国内焦炭市场正式开启下跌通道,截至目前焦价共下降四轮,累计降幅普遍在250元/吨,局部地区个别资源有超跌现象,幅度高达300-320元/吨左右。然而,在现阶段焦钢企业厂内焦炭库存整体均处偏高水平影响下,焦炭供需矛盾仍较突出,下游钢厂采购热情一般,对焦价仍以打压为主,焦企销售压力仍较大,焦价下跌局面将难以扭转。在此情况下,近日国内主要地区钢厂开启第五轮调价,河北唐山、邯郸等部分主流钢厂对焦价提降50元/吨,山东主流钢厂遥相呼应,自11日零时起对焦价再次下跌50元/吨,累计降幅300元/吨。

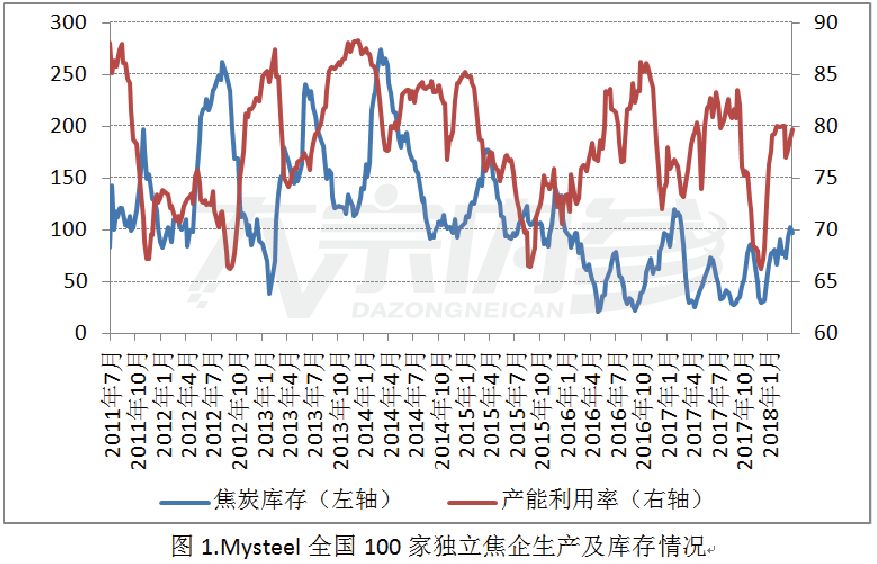

据Mysteel最新统计数据显示,全国230家独立焦企产能利用率76.70%环比上升1.17%,日均产量68.16万吨环比增加1.04万吨,厂内焦炭库存176.95万吨环比微跌2.7万吨;100家独立焦企产能利用率79.72%环比上升0.92%,日均产量38.25万吨环比增加0.44万吨,厂内焦炭库存97.45万吨环比下降5.4万吨,库存处于数据统计以来次高水平。当前环保对焦企生产压力逐步减小,产能利用率基本保持在75-80%左右的正常水平,后期影响主要将来自于焦价下跌所带来焦企自主减产。

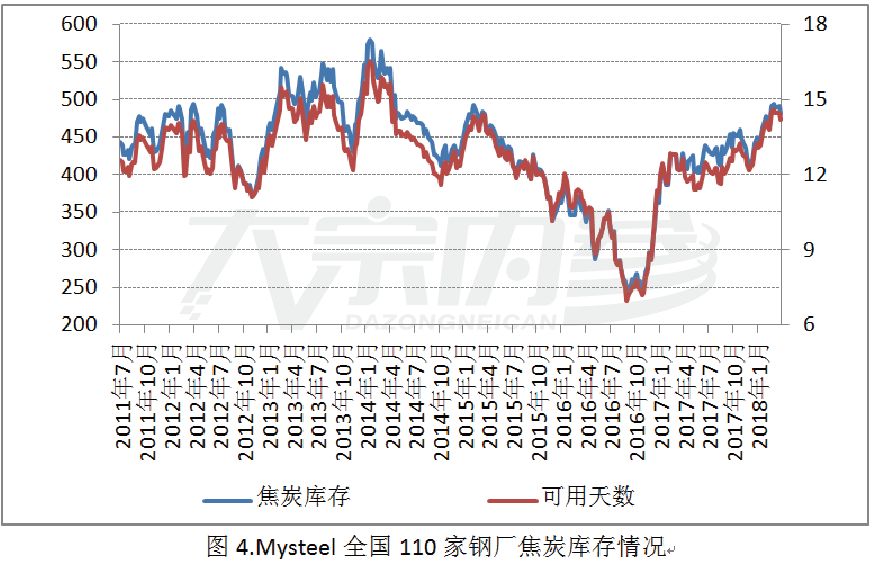

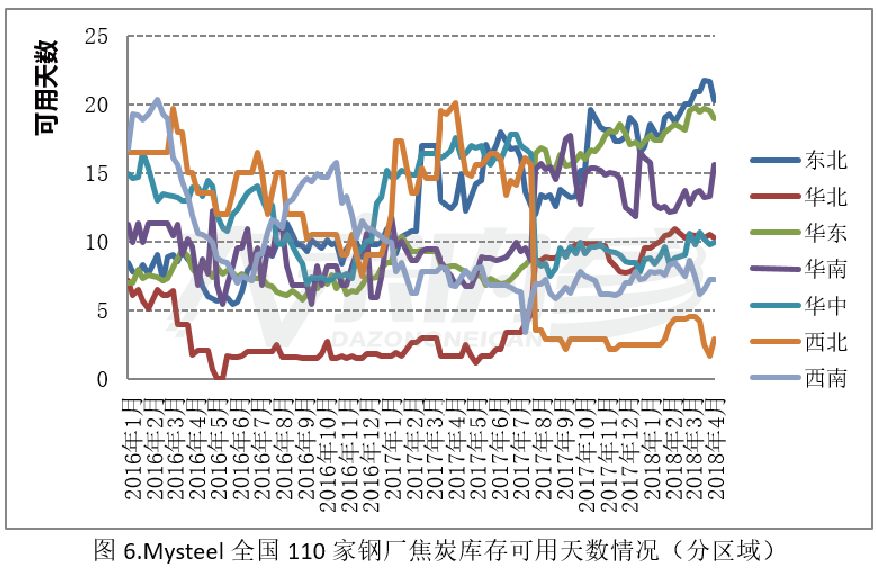

全国110家钢厂焦炭库存480.73万吨环比减9.86万吨,平均可用天数14.20天环比减0.29天,钢厂继续以降库为主。

➤大宗内参:现在焦企的利润情况好像很不乐观,那么现阶段国内焦企吨焦盈利情况如何?

雷万青:据Mysteel最新统计数据显示,全国30家独立主流焦企吨焦盈利情况如下:全国平均吨焦盈利-6.86元,下降23.86元;山西准一级焦平均盈利-26.69元,上涨2.46元;山东二级焦平均盈利27元,下降51.65元;内蒙二级焦平均盈利-11元,下降7.9元;河北准一级焦平均盈利-27.56元,上涨10.77元。

从表1可以看出,除华东地区仅有微利外,其他主产区焦企基本均处于亏损状态。在当前焦炭市场持续弱势下行且空间逐步收窄影响下,焦企势必向原材料炼焦煤传导施压,炼焦煤市场将继续承压下行,焦企亏损现状或逐步趋缓,但整体仍较为悲观。

➤大宗内参:当前下游焦钢企业对炼焦煤采购心态如何?库存变化是怎样的?

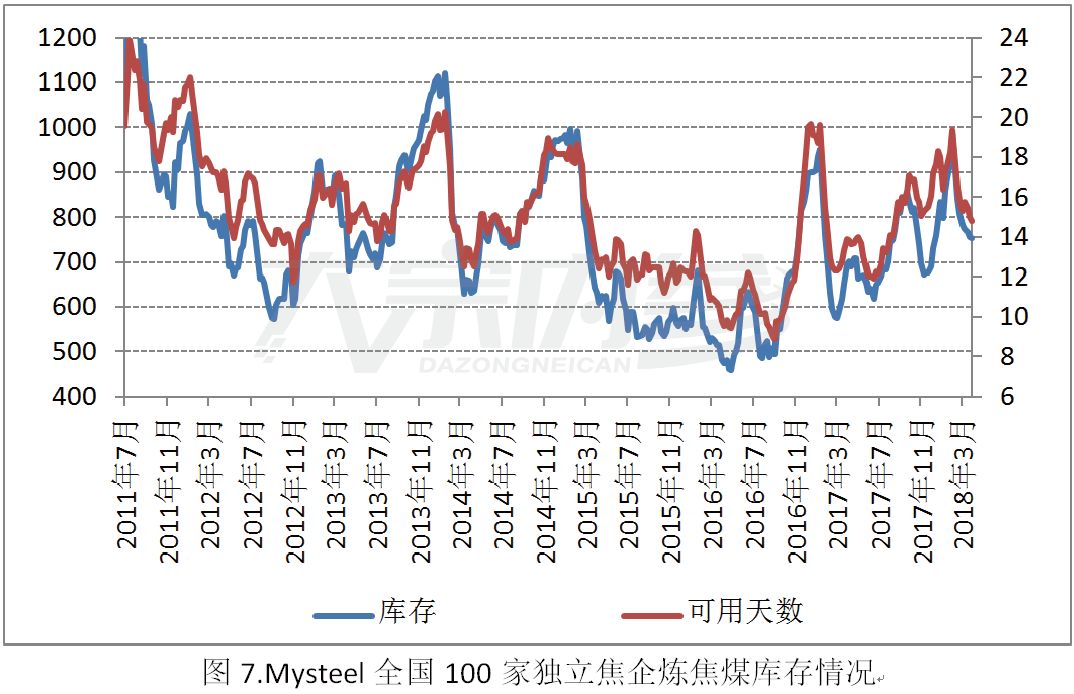

雷万青:据Mysteel最新统计数据显示,全国230家独立焦企炼焦煤总库存1333.30万吨环比增加9.40万吨;平均可用天数14.71天环比减少0.12天;全国100家独立焦企炼焦煤总库存753.80万吨环比减少1.10万吨;平均可用天数14.82天环比减少0.19天。

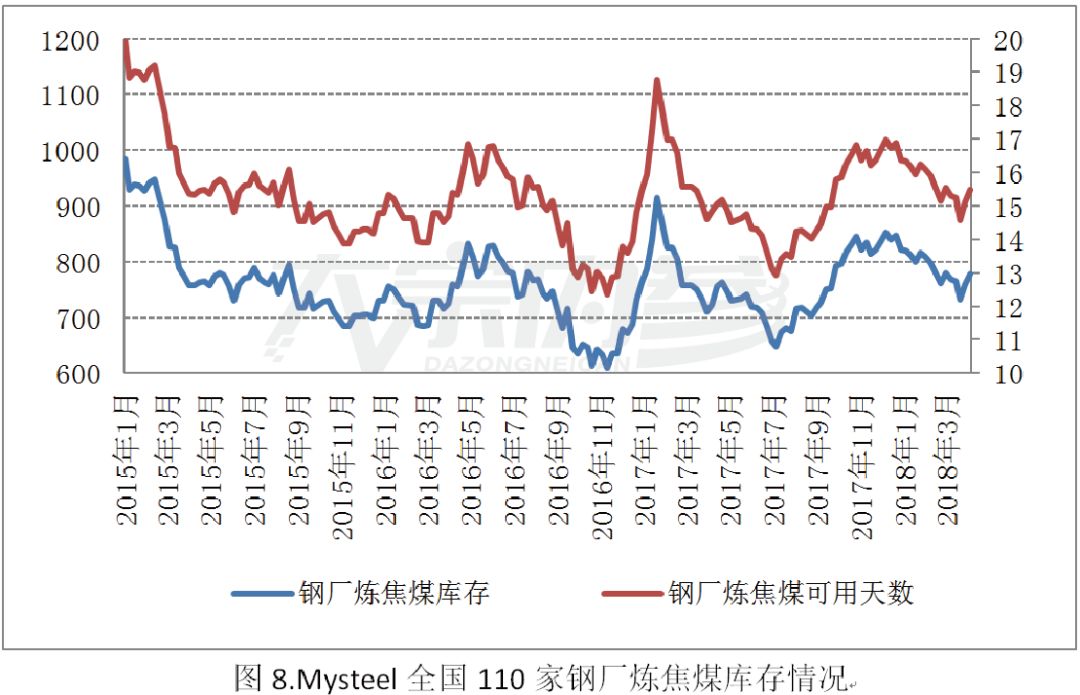

全国110家钢厂炼焦煤总库存776.87万吨环比增加18.05万吨,平均可用天数15.47天环比增加0.36天。

年后随着民营矿山逐步复产,且今年春节国有大矿放假较少,炼焦煤供应整体较为宽裕,另受焦炭市场持续下跌及炼焦煤长协等因素影响,年后以来国内焦钢企业对炼焦煤采购热情较为低迷,主要均以降库为主,从而导致炼焦煤价格持续下跌。

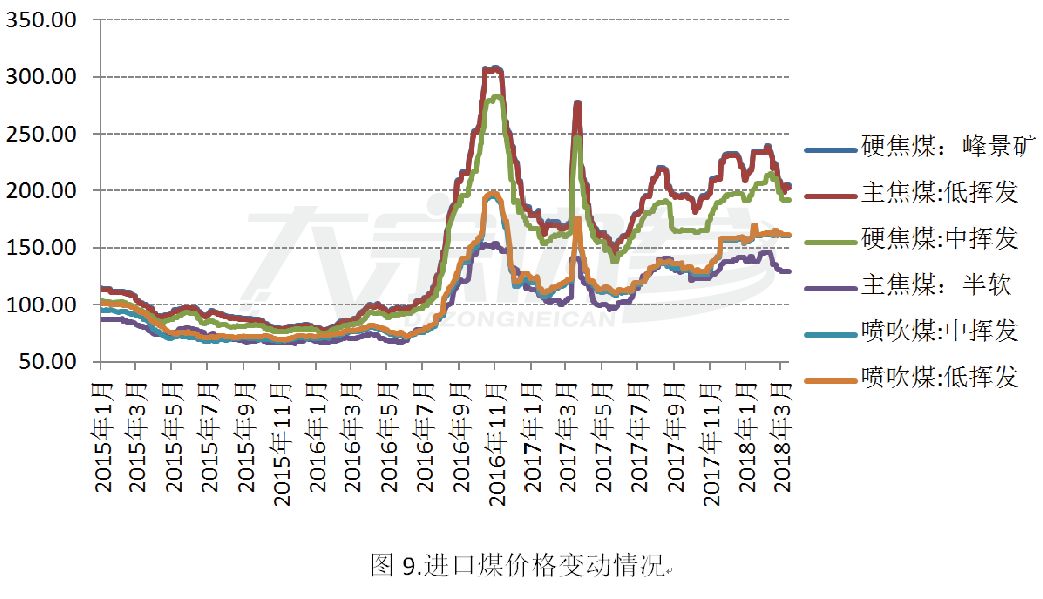

➤大宗内参:目前进口焦煤资源的情况怎样?进入二季度会有什么变化么?

雷万青:自3月中下旬以来,进口炼焦煤价格回落较为明显,近日呈现小幅反弹现象,且市场报价甚高,国内主要焦钢企业采购较为谨慎,主要以观望,执行3月份订单为主。本月初澳洲飓风导致主要铁路线路DBCT港口暂停运营,宣布不可抗力,对澳洲炼焦煤出口形成一定影响,受影响的炼焦煤品种主要以LV居多,资源供应偏紧,二季度量基本被预定完毕,而其他如峰景等品种相对受影响较小,二季度供应或整体较正常,或将跟随国内市场价格波动。

➤大宗内参:未来在煤焦市场有哪些值得我们关注的热点问题呢?您对后市的双焦市场如何看待?

雷万青:个人认为短期内焦炭市场后市将逐步形成筑底行情,或将迎来转折点,当前焦企普遍处于亏损状态,焦价再跌空间或不大,厂内产成品库存止涨回落,采暖季后钢厂高炉有复产预期,4月初主要地区钢厂高炉已有不同程度的复产,且后期形势仍偏乐观,利好焦炭市场因素逐步增多。但受制于当前焦钢厂内焦炭高库存,需要一定时期消化,且供需矛盾未现较明显突出。故在多空交织因素影响下,焦炭市场或将以窄幅震荡波动为主。对于炼焦煤市场而言,短期内利空因素占主导,中高硫炼焦煤资源整体供大于求,短期内继续下跌的可能性较大,但低硫优质炼焦煤资源整体仍趋紧,价格较为坚挺,低高硫炼焦煤价格或将进一步拉大。未来短期内仍将密切关注国际市场中美贸易战、钢厂高炉复产及环保相关政策对焦钢企业生产等对煤焦市场的影响。

文章来源:大宗内参

责任编辑:张瑶

本站部分文章来源于网络,版权属于原作者所有;如有转载或引用文章/图片涉及版权问题,请联系我们处理!