新浪期货讯 3月16日上午消息,商品期货多数下跌,黑色系多数下跌,铁矿(483, -7.00, -1.43%)跌逾1%,双焦、郑煤(610, -1.80, -0.29%)、螺纹微跌;有色金属普跌,沪镍(102820, -770.00,-0.74%)跌逾1%,沪铜(52180, -210.00, -0.40%)跌近1%;能化下挫,橡胶(12540, -240.00,-1.88%)、PP跌近2%,郑醇(2710, -29.00, -1.06%)、塑料(9250, -70.00, -0.75%)、PTA(5538,-32.00, -0.57%)跌近1%;农产品上涨,大豆(3701, 75.00, 2.07%)涨逾2%,苹果(7018, 88.00,1.27%)涨逾1%,郑油、棕榈(5122, 20.00, 0.39%)涨近1%。

截止中午收盘,大豆涨2.32%,苹果涨1.17%,郑油涨0.88%;跌幅方面,橡胶跌1.80%,PP跌1.63%,沪镍跌1.30%。

镍市“金三”落空 “银四”仍可期

虽然目前需求端尚未启动,但在企业相继减产挺价以及库存持续消耗的双重提振之下,镍市“金三”已远但“银四”仍在。整体来看,镍市下游表现逐步好转应该只是时间问题。

上周五晚间,在LME镍注销仓单激增27%以及美国非农超预期表现的共同带动下,镍价结束了短暂的回调之路再度开启上涨模式。伦镍夜盘阶段涨幅近600美元/吨,强势突破13550美元/吨,最高涨至13900美元/吨。沪镍也紧随其后强势跟涨,不仅轻松收复十万关口,更是一度站上105020元/吨,阶段性拉涨4000元/吨。但回归基本面,年前至今不锈钢消费持续疲态,却依旧未改镍价上行趋势。

作为镍需求占比最大的不锈钢市场,三月虽已过半,但传统“金三”似乎没有往年的风采。从春节前至今,不锈钢社会库存持续累积对价格压制明显,无锡佛山两地不锈钢库存,从1月末的28.28万吨大幅增加至2月下旬的40.23万吨,库存增幅39%,总量已是历史高位水平。其中,300系不锈钢库存增加66300吨,占总增量的55%左右。庞大的库存压力之下,市场为走货出现不少低价竞争情况。因此,在元宵节市场开工前后,包括诚德,福欣、德盛、浦项等钢厂相继发布因生产成本倒挂导致亏损而实施的针对性减产措施,其中主要是针对300系不锈钢。

在前期持续压价下,目前的不锈钢市场,价格已是跌无可跌。虽然目前需求端尚未启动,但在企业相继减产挺价的措施以及市场库存的持续消耗的双重提振之下,“金三”已远但“银四”仍在,镍市下游表现逐步好转应该只是时间问题。

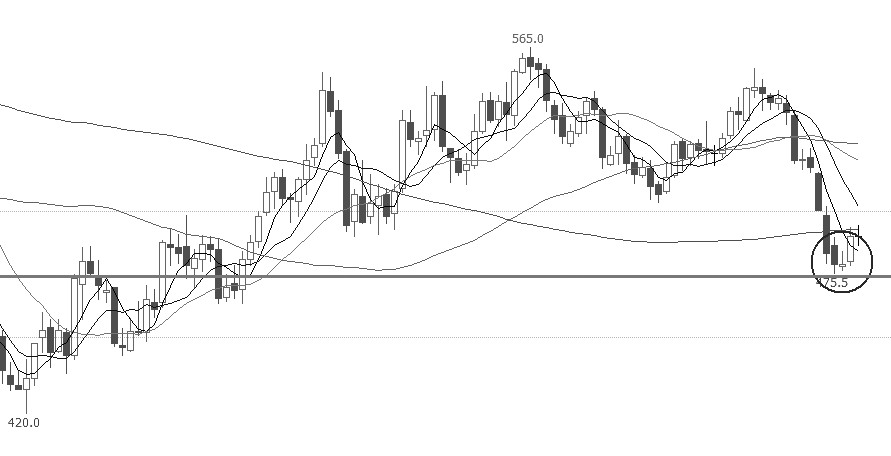

铁矿石止跌反弹

铁矿石1805合约在经历节后的反弹后,期价在550点以上再次受阻回落,且于上周跌破大区间下沿500点支撑,本周一最低跌至475点附近,随后下跌动能衰减。该位置是前期成交密集区位置,周三放量反弹也说明该位置支撑较强。均线呈现空头排列,但乖离率较大,后市存在短线超跌反弹。MACD指标快慢线在0轴线下运行,负柱状线衰减。RSI指标弱势区拐头上行。综合看,期价启明星止跌企稳,反弹有望开启。操作上,建议周三低点不跌破前提下参与多单。

本站部分文章来源于网络,版权属于原作者所有;如有转载或引用文章/图片涉及版权问题,请联系我们处理!