(原标题:苏州银行贷款不良率创5年新高,资产收益率连下台阶)

从2016年12月提交A股IPO申报稿,到2017年12月更新招股说明书,再到2019年5月17日获得上市批文,历经两年多的等待,苏州银行终于赶上了城商行批量上市的大潮,即将成为A股第33家上市银行,也是A股第9家江苏地区上市银行。

但苏州银行看似顺风顺水的IPO之路也引发了诸多关注和争议,包括不良率攀升、资产充足率三连降、经营性现金净流量近三年两次出现负数等。此外,在上市关键期,苏州银行不良资产非洁净出表遭受监管处罚,也引发了市场对苏州银行风控水平的关注。对于这些焦点问题,苏州银行上市办相关负责人接受北青金融采访。

资产收益率低位徘徊

净利润增长显疲态

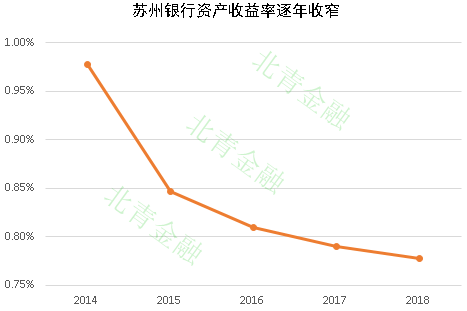

梳理苏州银行近5年的资产收益率(ROA),记者发现,自2014年至2018年,该行资产收益率由0.98%降至0.78%,并呈现逐年收窄之势。

资产收益率是业界应用最为广泛的衡量银行盈利能力的指标之一,该指标越高,表明企业资产利用效果越好。而苏州银行持续下滑的数据表明,苏州银行虽然实现了上市目标,但本身盈利能力已经进入下降期。按照经营惯性,2019年苏州银行资产收益率将继续走低。

(数据来源:Wind)

对于资产收益率连续5年下滑、净利润增长乏力,苏州银行上市办相关负责人对北青金融记者表示,2016、2017年随着利率市场化的深入,全国银行业息差收入呈收窄趋势,且自2016年5月1日起,金融业开始全面实施营业税改征增值税,相应涉税营业收入由于价税分离而出现变化。“总体来说,近几年我行保持了相对稳健的发展。尤其是2018年以来,我行坚持回归本源和底线思维,营业净收入突破70亿元,较上年增幅11%,经营效益持续向好。”

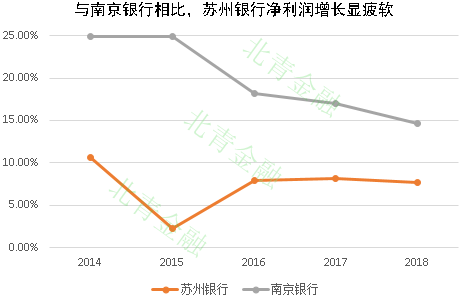

银行业有一句话,没有比较就没有伤害。梳理财报可以发现,从2014年至2018年,苏州银行净利润的同比增长率从2014年的10.65%降至2018年的7.64%。和江苏省另一家上市城商行——南京银行相比,苏州银行的净利增长疲态立现。

(数据来源:Wind)

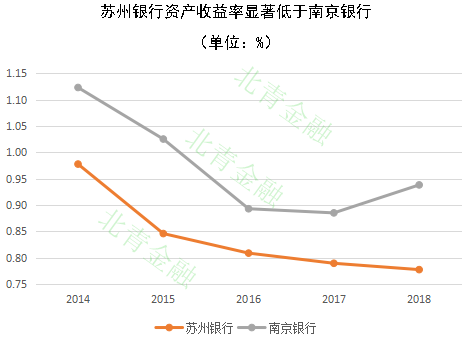

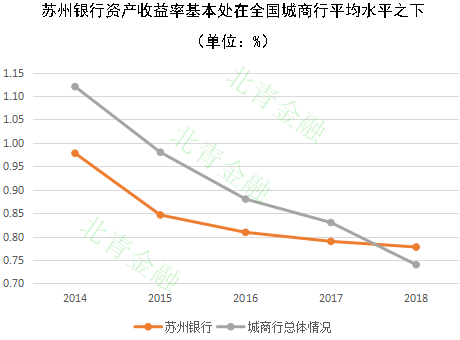

把苏州银行资产收益率这一核心指标和全国城商行的平均水平进行比较能够发现,苏州银行不仅跑输了南京银行,过去5年大多数时间处于全国城商行平均水平之下。

(数据来源:Wind)

(数据来源:银保监会,Wind)

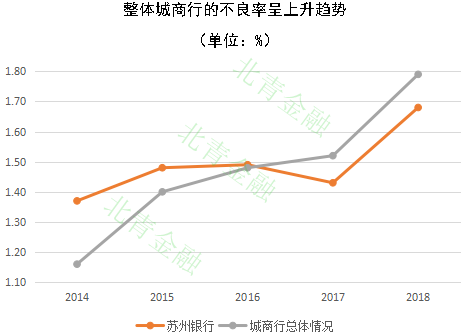

不良率连年攀升

拨备覆盖率下降

除了增长乏力,苏州银行不良率连年攀升,明显高于同区域城商行,也引起了市场关注。相对于2017年,苏州银行2018年的不良率上升了25bps。证监会对其IPO反馈时问及苏州银行不良率增长的问题。

金融机构不良贷款率是评价金融机构信贷资产安全状况的重要指标之一。不良贷款率高,可能无法收回的贷款占总贷款的比例越大。

2014年至2018年全国城商行整体的不良率水平呈快速上升的趋势,苏州银行也跟上了这一节奏。

(数据来源:银保监会,Wind)

与不良率攀升形成鲜明对比的,是苏州银行拨备覆盖率的下滑。就近5年的情况来看,该行的拨备覆盖率从2014年的203.43%,降至2018年的174.33%。

对此,苏州银行上市办相关负责人告诉北青金融记者,该行不良率攀升是因为在2018年,苏州银行加强不良贷款偏离度管理,根据监管要求,逾期90天以上贷款全部纳入不良,如果按照同口径计算,2018年末,实际不良贷款率较上年下降0.1个百分点,逾期90天以上贷款与不良贷款比由年初的120%下降到83%,资产质量持续保持稳健。而就拨备覆盖率下降的部分,对方表示,该行2018年加大了拨备计提,年末拨备覆盖率达170%,高于监管要求要求。

整体来看,苏州银行的不良率不仅显著高于南京银行,更是高于苏州其他三家上市的农商行(苏州农商行、常熟农商行、张家港农商行)。

(数据来源:Wind)

从绝对数值来看,苏州银行近5年的拨备覆盖率不仅显著低于南京银行,更是低于全国城商行的平均水平。

(数据来源:银保监会,Wind)

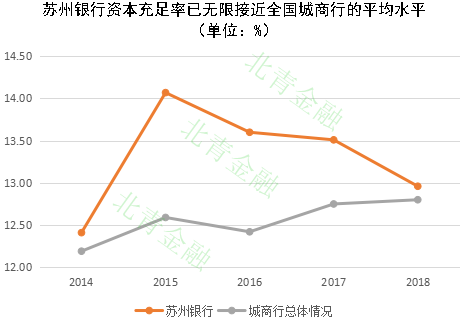

资产充足率三连降

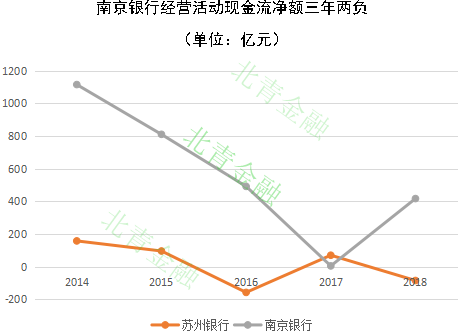

经营现金净流量三年两负

自2015年至2018年,苏州银行的资本充足率已出现了三连降的现象。到2018年,该行资本充足率已无限迫近全国城商行的平均水平。

资本充足率是指银行自身资本和加权风险资产的比率,代表了银行对负债的最后偿债能力。银行用少量资本运营大量债权资产,以此来获得高回报率,这就是“杠杆原理”,但这也是银行产生系统风险的根源之一。

(数据来源:银保监会,Wind)

针对记者提出的资本充足率逐年下降的现象,苏州银行相关负责人未正面回答记者的提问,只表示截至2018年末,该行资本充足率仍高于监管要求2.21个百分点。

和资本充足率三年连降伴生的,是苏州银行经营活动现金流堪忧。2016年至2018年,苏州银行经营活动现金流量净额出现了三年两负的情况。相对而言,同级别竞争对手南京银行表现更为稳健。

(数据来源:Wind)

不良资产非洁净出表遭监管处罚

员工内外勾结骗贷2720万

在苏州银行上市的关键期,银保监会苏州监管分局发现苏州银行存在不良资产非洁净出表的问题,银保监会苏州监管分局随后对其罚款人民币40万元。

(资料来源:银保监会)

所谓非洁净出表或虚假出表,主要是银行通过搭桥、相互代持、安排显性或隐性回购条款藏匿不良贷款,或者人为调整贷款风险分类,低估抵债资产等手段,实现减计风险资产、少提减值准备、优化监管指标、美化财务报表的目的。

就银行而言,对于不良资产非洁净出表问题,国有大行的风险暴露比较充分,数字相对真实,城商行和农商行这类问题比较严重,是重点监管对象。

从2015年至2017年,苏州银行一共处置了9笔不良资产。9笔不良资产处置中,折扣最小值为0.48折,最大值为9.81折,平均折扣为3.94折。对比同期城商行转让不良资产,苏州银行则显得更为“大方”。

除了监管处罚问题,裁判文书网近期公布了苏州银行员工“内外勾结”骗贷案,暴露了苏州银行风控存在薄弱环节。根据裁判文书公布,苏州银行一支行客户经理徐某利用职务之便,伙同他人伪造公务员身份,先后为超过100个不具有公务员等身份的借款人签订"公务贷""精英贷"等个人借款合同,以贷款的方式先后挪用苏州银行洋河支行的资金高达2720万元。挪用的银行贷款资金大部分都被徐某与他人私分使用,仅少一部分在贷款到期前归还给了银行。

就内部员工骗贷事件,苏州银行相关负责人告诉记者,该事件已按照监管要求整改完毕,并已对相应责任人依照相关制度从严问责。(文/范辉 丁丹)

本文允许转载,转载时需注明出处:全时财经 - http://www.infoall.cn/gupiao/20190531/524542.html